[豆类系统观察]大豆餐:锚定价的变化?

作者:bet356亚洲版本体育 发布时间:2025-06-29 09:09

5月-Set | CICC期货研究与发展部Shi Liu Hao

本报告的完成时间| 2025年6月27日

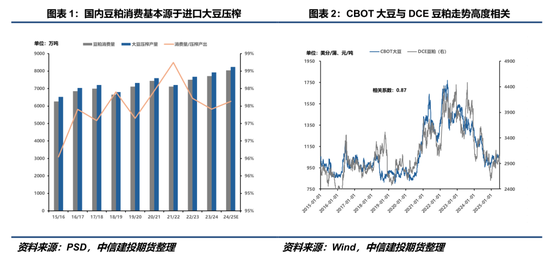

近几十年来,中国的国内大豆消费通常来自进口的酱油,因此国内大豆粮食价格始终与“进口大豆进口大豆 +石油磨机”的单点有关。在贸易模式的基础上,石油压碎收入受到CBOT大豆未来价格的不断变化以及原产地的促销和折扣(CBOT大豆)的影响,该价格最终发展出全球大豆定价系统。

但是,从今年年初开始,美国和巴西一直在引入与生物燃料相关的政策,该政策已直接使两国对马铃薯石油的需求受益,并导致未来的顽固提高,以施加酱油。吃酱油,这是一种大豆浆产品之一,面孔在供应中生长,这直接导致压力酱油的国际食品价格。由于中国美国的贸易关系尚不清楚,国内饲料公司担心他们在第四季度无法重新开放我们的大豆渠道,导致缺乏压碎的大豆来源,同时否认大豆酱的国际价格打开了大豆食品的利润率。在这种背景下,国内公司出售了本周7月送来的30,000吨阿根廷大豆餐。这是自2019年中国批准进口阿根廷大豆食品以来记录的收购的首次重大收购。这两个问题的过早是:1。将来会进口酱油以将来进口以将来归一化吗? 2。如果要标准化,它对国内风格和大豆粮食供应行业有什么影响?

让我们先谈谈第二个问题。出色的演讲,如果国内完全释放了国外食品频道的进口,那么当家庭和外国食物之间的价格差异很大时GE足够了,即使由于缺乏酱油而减少了家庭压碎的量,也可以通过直接进口酱油来补充它。一方面,这表明大豆食品的当前价格可能过于夸张,另一方面,这也意味着定价类似于大豆贸易的家用大豆食品,进口的大豆食品贸易也采用了一种基本的价格定价模型,已经为国内进口的基本价格提供了代价,CBOT的大豆酱可以将来是另一个酱油。

但是,所谓的变化量将导致技能变化,也就是说,对于中国的年消费700亿吨,当进口酱油的比例具有足够的比例时,有必要考虑重塑大豆食品逻辑。在短期内,有必要讨论明年将向中国出口多少酱油?自2012年以来,中国每年进口酱油的进口尚未超过100,000吨,这意味着在先前的全球交易PAT中大豆酱,大豆经济体的燕鸥表明明年可以出口到中国的理论最大含量是增加增加增加增长增长增长增长增长增长增长增长增长增长增长增加,增加了增长的增长增长,增加了增长的增长增长,增加了增长的增长增长,增加了增长的增长,增加了增长的增加,增加了增长的增加,增加了增长的增长,增加了增长的增加,增加了增加的国家的增长,增加了增加的国家的增长,增加了增长的增长。因此,这个问题等同于阐明在巴西和阿根廷标称压碎能力的障碍下的最大压痕增加。

根据USDA报告(油料种子和年度产品),我们认为,巴西年度容量为2025/26的年度限制可以达到7000万吨[1],从2024/25 [2]的5700万吨增加了1300万吨,大豆sauce的产量约为1000万吨。根据罗萨里奥谷物交换报告(2025.02.28)在阿根廷的阿根廷预计2025/26的HING容量将达到6700万吨。阿根廷的大豆产量仍将近400至5000万吨(2022/23除外),其破碎能力超过了其产量,这通常使其通常在寻找巴拉圭酱油的进口,以增加Kapasity的使用。根据对起始率的保守80%的估计估计(BCR报告称,阿根廷的容量率在2024年恢复了约70%),阿根廷的压力减少到2025/26约5360万吨,大约1100万吨从4260万吨增加到4260万吨,从2023/24吨的大豆食品产量增加到约8.8亿吨。通常,2025/26年在巴西和阿根廷供应的理论上最大增加了近1900万吨,占中国大豆食品消费量的近24%-27%。这一比例似乎足以引起家用酱油的逻辑变化。

[1]报告的原始文本:从处理16.2万吨2014年的一天至2023年的每天近1.94亿吨,巴西每年能够粉碎近64毫米(在330天的粉碎周期中)。考虑到空闲容量,该数字超过69 mMT。

[2]如果没有特殊的解释,则使用USDA口径来估算整个文本中的压碎量和消耗。

但是,应该注意的是,通常高的开放率对应于各种维护成本的增加。此外,供应增长将阻止价格,从而阻止开始。因此,上述计算仅是明年增加酱油出口的最大含量。此外,如果根据大豆饲料的增加进行计算,美国大豆媒体将从约24.2亿蒲式耳增加到26亿蒲式耳[3],可增加近500万吨新闻[4]。为了使美国和巴西近150万吨大豆油的范围[5],阿根廷的酱油必须靠近y 700万吨极端。 (但是,预计实际添加的价值将少于估计值,因为其他石油可以支付差距,而大豆食品的过量供应对盈利能力并不愉快)。总的来说,在北美和南美洲不到1200万吨的大豆对应于少于1000万吨的酱油的产量,这在短期和中期可能会得到更多证明,在年度中,大豆粮食供应和需求模式的国内市场影响相对有限。

[3]美国农业部的报告显示,美国大豆从2025年到2026年的粉碎能力预计在25.5亿至27.4亿之间。考虑到KAP的插入性持续时间的滞后,我们估计它为26亿。

[4]尽管我们的酱油的国内进口尚未被释放,但在转换贸易流量后,它仍然可以与增加美国酱油出口到中国相同。

[5]在这里,巴西减少了大豆油出口,而不是增加SS可以满足国内对木材扩大的需求,因为目前的巴西酱油保证金收入是偏见。

另外,如果在短期内将国内食品进口渠道自由化,则饲料公司可以选择购买相对便宜的南美大豆食品来取代高价南美大豆。它通过未改善与Yousino-us的关系而在第四季度缺乏家用酱油的风险,与此同时,人们对大豆粮食供应的期望可以放松,从而阻止了大豆粮食价格的绩效。此外,除非北美从6月至8月或中国及其获得农产品达成协议,否则很难从进口原料的成本中获得向上的动作能量。

从长期的角度来看,压碎国内大豆的能力每年约1.5亿至1.7亿吨,而年度大豆粉碎能力约为9500万至1亿吨,容量的使用率低于70%。如果将未来进口食品成为标准,毫无疑问,它将对国内接触行业产生一定的影响。此外,国内的大豆油消费量在17至2000万吨之间。如果由于大豆食品的大规模进口而导致的收缩量不断增加,国内公司将不得不寻求国外的石油来满足消费者的需求(每1000万吨酱油,将会发展近1.9-200万吨豆油的供应空间)。一方面,由于南美石油和加拿大植物油几乎没有中国出口的一部分,因此将来可以增加东南亚石油的购买,以满足大豆供应的差距,这对于增加马棕榈价格而言是令人愉快的。另一方面,印度尼西亚近年来兴起的生物燃料,国际油价可能并不便宜未来。因此,国内市场还可能经历一段高价时期,以防止需求,直到重新开放收入为止。

在过去的收入分配方面,油厂进口大豆并挤压了大豆。贸易商从石油厂购买了大豆和大豆油,然后将它们出售给流动的企业,形成了“掌握压迫收入的上游植物的收入分配方式 - 中游企业家的价格差异” - 消费者的消费者的消费者' - 如果在未来的大豆制食品中进口大豆食品,则可以将其用于油工厂的正常水平,而降落的人可以降落,这是降落的效果。对于企业家来说,推进不同国家的生物燃料政策已导致全球油价的上升趋势,而关税率更高(9%),这表明进口石油和脂肪的成本高于先前从油厂购买的成本。尽管成本上涨可以转移到终端公司,但商人仍然需要携带一部分;对于下游饲料公司,他们可能会错过油厂,并直接进口相对便宜的大豆食品,预计成本将降低。总体而言,随着这种贸易模式的潜在变化,石油和商人可能会遭受一些损失,因为预期行业的公司受益于成本的成本。

最后,应该指出,上述考试是基于以下基础:国内政策允许大规模的食物进口到另一个大海,这是第一个主要问题。根据海关总统的说法,6月27日,阿根廷(14)和巴西(289)的一些企业被注册为外国,植物和产品,也就是说,使他们能够在中国出口大豆食品。同时,根据不完整的统计数据,至少有457家公司注册了进口和出口向上海习俗的进口,这些公司允许从国外进口大豆食品。简而言之,域名IC公司目前可以从国外进口酱油。

此外,与进口大豆相似,在进口大豆食品时,国内企业需要持有重要的“三个证书”:由商务部发布的自动进口许可,进口由定制总统和转基因(GMO)进口的农业事务所释放的进口证书的动物和植物隔离许可,该许可是由农业事务所释放的进口证书。在这三个证书中,更难应用的是GMO证书。过去,一些进口大豆通常没有获得转基因生物证书,因为它们没有达到标准,也无法清除港口中的清关。如上所述,如果将来将国内企业进口到其他海洋大豆食品,这可能会导致国内压碎能力的闲置率提高,这对于大豆灌输的健康发展并不愉快ndustry。因此,尚未排除该国可以根据政策限制进口粮食进口的规模,例如严格限制了释放转基因企业证书,这使酱油定价仍然固定在CBOT Soybeans上。因此,如果可以将国内进口酱油标准化是随后讨论的主要问题。

风险警告:国内食品进口政策超出了预期;北美时期超出了预期; Sino-US的贸易游戏超出了期望,等等。

研究人员:Shi Liyong

期货顾问顾问顾问信息:Z0014570

研究人员:刘霍

期货交易咨询业务信息:Z0021277

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

5月-Set | CICC期货研究与发展部Shi Liu Hao

本报告的完成时间| 2025年6月27日

近几十年来,中国的国内大豆消费通常来自进口的酱油,因此国内大豆粮食价格始终与“进口大豆进口大豆 +石油磨机”的单点有关。在贸易模式的基础上,石油压碎收入受到CBOT大豆未来价格的不断变化以及原产地的促销和折扣(CBOT大豆)的影响,该价格最终发展出全球大豆定价系统。

但是,从今年年初开始,美国和巴西一直在引入与生物燃料相关的政策,该政策已直接使两国对马铃薯石油的需求受益,并导致未来的顽固提高,以施加酱油。吃酱油,这是一种大豆浆产品之一,面孔在供应中生长,这直接导致压力酱油的国际食品价格。由于中国美国的贸易关系尚不清楚,国内饲料公司担心他们在第四季度无法重新开放我们的大豆渠道,导致缺乏压碎的大豆来源,同时否认大豆酱的国际价格打开了大豆食品的利润率。在这种背景下,国内公司出售了本周7月送来的30,000吨阿根廷大豆餐。这是自2019年中国批准进口阿根廷大豆食品以来记录的收购的首次重大收购。这两个问题的过早是:1。将来会进口酱油以将来进口以将来归一化吗? 2。如果要标准化,它对国内风格和大豆粮食供应行业有什么影响?

让我们先谈谈第二个问题。出色的演讲,如果国内完全释放了国外食品频道的进口,那么当家庭和外国食物之间的价格差异很大时GE足够了,即使由于缺乏酱油而减少了家庭压碎的量,也可以通过直接进口酱油来补充它。一方面,这表明大豆食品的当前价格可能过于夸张,另一方面,这也意味着定价类似于大豆贸易的家用大豆食品,进口的大豆食品贸易也采用了一种基本的价格定价模型,已经为国内进口的基本价格提供了代价,CBOT的大豆酱可以将来是另一个酱油。

但是,所谓的变化量将导致技能变化,也就是说,对于中国的年消费700亿吨,当进口酱油的比例具有足够的比例时,有必要考虑重塑大豆食品逻辑。在短期内,有必要讨论明年将向中国出口多少酱油?自2012年以来,中国每年进口酱油的进口尚未超过100,000吨,这意味着在先前的全球交易PAT中大豆酱,大豆经济体的燕鸥表明明年可以出口到中国的理论最大含量是增加增加增加增长增长增长增长增长增长增长增长增长增长增长增加,增加了增长的增长增长,增加了增长的增长增长,增加了增长的增长增长,增加了增长的增长,增加了增长的增加,增加了增长的增加,增加了增长的增长,增加了增长的增加,增加了增加的国家的增长,增加了增加的国家的增长,增加了增长的增长。因此,这个问题等同于阐明在巴西和阿根廷标称压碎能力的障碍下的最大压痕增加。

根据USDA报告(油料种子和年度产品),我们认为,巴西年度容量为2025/26的年度限制可以达到7000万吨[1],从2024/25 [2]的5700万吨增加了1300万吨,大豆sauce的产量约为1000万吨。根据罗萨里奥谷物交换报告(2025.02.28)在阿根廷的阿根廷预计2025/26的HING容量将达到6700万吨。阿根廷的大豆产量仍将近400至5000万吨(2022/23除外),其破碎能力超过了其产量,这通常使其通常在寻找巴拉圭酱油的进口,以增加Kapasity的使用。根据对起始率的保守80%的估计估计(BCR报告称,阿根廷的容量率在2024年恢复了约70%),阿根廷的压力减少到2025/26约5360万吨,大约1100万吨从4260万吨增加到4260万吨,从2023/24吨的大豆食品产量增加到约8.8亿吨。通常,2025/26年在巴西和阿根廷供应的理论上最大增加了近1900万吨,占中国大豆食品消费量的近24%-27%。这一比例似乎足以引起家用酱油的逻辑变化。

[1]报告的原始文本:从处理16.2万吨2014年的一天至2023年的每天近1.94亿吨,巴西每年能够粉碎近64毫米(在330天的粉碎周期中)。考虑到空闲容量,该数字超过69 mMT。

[2]如果没有特殊的解释,则使用USDA口径来估算整个文本中的压碎量和消耗。

但是,应该注意的是,通常高的开放率对应于各种维护成本的增加。此外,供应增长将阻止价格,从而阻止开始。因此,上述计算仅是明年增加酱油出口的最大含量。此外,如果根据大豆饲料的增加进行计算,美国大豆媒体将从约24.2亿蒲式耳增加到26亿蒲式耳[3],可增加近500万吨新闻[4]。为了使美国和巴西近150万吨大豆油的范围[5],阿根廷的酱油必须靠近y 700万吨极端。 (但是,预计实际添加的价值将少于估计值,因为其他石油可以支付差距,而大豆食品的过量供应对盈利能力并不愉快)。总的来说,在北美和南美洲不到1200万吨的大豆对应于少于1000万吨的酱油的产量,这在短期和中期可能会得到更多证明,在年度中,大豆粮食供应和需求模式的国内市场影响相对有限。

[3]美国农业部的报告显示,美国大豆从2025年到2026年的粉碎能力预计在25.5亿至27.4亿之间。考虑到KAP的插入性持续时间的滞后,我们估计它为26亿。

[4]尽管我们的酱油的国内进口尚未被释放,但在转换贸易流量后,它仍然可以与增加美国酱油出口到中国相同。

[5]在这里,巴西减少了大豆油出口,而不是增加SS可以满足国内对木材扩大的需求,因为目前的巴西酱油保证金收入是偏见。

另外,如果在短期内将国内食品进口渠道自由化,则饲料公司可以选择购买相对便宜的南美大豆食品来取代高价南美大豆。它通过未改善与Yousino-us的关系而在第四季度缺乏家用酱油的风险,与此同时,人们对大豆粮食供应的期望可以放松,从而阻止了大豆粮食价格的绩效。此外,除非北美从6月至8月或中国及其获得农产品达成协议,否则很难从进口原料的成本中获得向上的动作能量。

从长期的角度来看,压碎国内大豆的能力每年约1.5亿至1.7亿吨,而年度大豆粉碎能力约为9500万至1亿吨,容量的使用率低于70%。如果将未来进口食品成为标准,毫无疑问,它将对国内接触行业产生一定的影响。此外,国内的大豆油消费量在17至2000万吨之间。如果由于大豆食品的大规模进口而导致的收缩量不断增加,国内公司将不得不寻求国外的石油来满足消费者的需求(每1000万吨酱油,将会发展近1.9-200万吨豆油的供应空间)。一方面,由于南美石油和加拿大植物油几乎没有中国出口的一部分,因此将来可以增加东南亚石油的购买,以满足大豆供应的差距,这对于增加马棕榈价格而言是令人愉快的。另一方面,印度尼西亚近年来兴起的生物燃料,国际油价可能并不便宜未来。因此,国内市场还可能经历一段高价时期,以防止需求,直到重新开放收入为止。

在过去的收入分配方面,油厂进口大豆并挤压了大豆。贸易商从石油厂购买了大豆和大豆油,然后将它们出售给流动的企业,形成了“掌握压迫收入的上游植物的收入分配方式 - 中游企业家的价格差异” - 消费者的消费者的消费者' - 如果在未来的大豆制食品中进口大豆食品,则可以将其用于油工厂的正常水平,而降落的人可以降落,这是降落的效果。对于企业家来说,推进不同国家的生物燃料政策已导致全球油价的上升趋势,而关税率更高(9%),这表明进口石油和脂肪的成本高于先前从油厂购买的成本。尽管成本上涨可以转移到终端公司,但商人仍然需要携带一部分;对于下游饲料公司,他们可能会错过油厂,并直接进口相对便宜的大豆食品,预计成本将降低。总体而言,随着这种贸易模式的潜在变化,石油和商人可能会遭受一些损失,因为预期行业的公司受益于成本的成本。

最后,应该指出,上述考试是基于以下基础:国内政策允许大规模的食物进口到另一个大海,这是第一个主要问题。根据海关总统的说法,6月27日,阿根廷(14)和巴西(289)的一些企业被注册为外国,植物和产品,也就是说,使他们能够在中国出口大豆食品。同时,根据不完整的统计数据,至少有457家公司注册了进口和出口向上海习俗的进口,这些公司允许从国外进口大豆食品。简而言之,域名IC公司目前可以从国外进口酱油。

此外,与进口大豆相似,在进口大豆食品时,国内企业需要持有重要的“三个证书”:由商务部发布的自动进口许可,进口由定制总统和转基因(GMO)进口的农业事务所释放的进口证书的动物和植物隔离许可,该许可是由农业事务所释放的进口证书。在这三个证书中,更难应用的是GMO证书。过去,一些进口大豆通常没有获得转基因生物证书,因为它们没有达到标准,也无法清除港口中的清关。如上所述,如果将来将国内企业进口到其他海洋大豆食品,这可能会导致国内压碎能力的闲置率提高,这对于大豆灌输的健康发展并不愉快ndustry。因此,尚未排除该国可以根据政策限制进口粮食进口的规模,例如严格限制了释放转基因企业证书,这使酱油定价仍然固定在CBOT Soybeans上。因此,如果可以将国内进口酱油标准化是随后讨论的主要问题。

风险警告:国内食品进口政策超出了预期;北美时期超出了预期; Sino-US的贸易游戏超出了期望,等等。

研究人员:Shi Liyong

期货顾问顾问顾问信息:Z0014570

研究人员:刘霍

期货交易咨询业务信息:Z0021277

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了