安塔·宁(Anta Li Ning)的X-Step集体击中了“中年墙

作者:365bet网页版 发布时间:2025-08-03 09:11

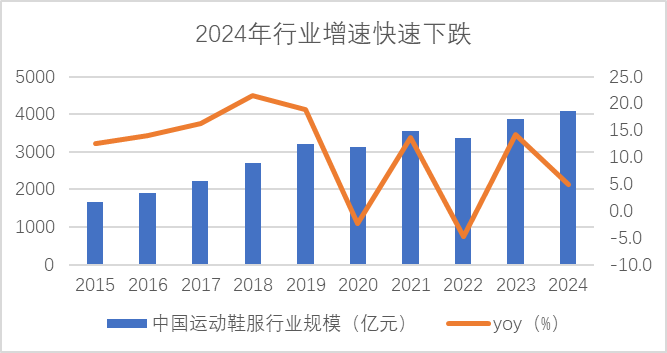

让我们首先查看三个数据集:

1。在我国,运动鞋的穿透率达到约50%,这与美国和日本相似。下一个是国内运动鞋和市场服装在2024年仅增长5.9%,达到4100亿元人民币,在过去的10年中,全国股息股息在过去的10年中全力以赴地告别中等和高双倍的增长。

2。从2021年到2023年,由于新疆棉花事件,国内品牌的一部分迅速上升。耐克和阿迪达斯分别下降了16.2%和8.7%。 ANTA+ FILA+其他首先出现的品牌,9.4%和XP 6.4%,而国内品牌的一般部分超过50% - 国内替代者进入了深水区。

3。国内体育品牌CR5已达到53%,中国已成为最高的Pointer Market Market World。随着垂直利基运动的增加,领先的品牌将从进攻变为防守 - 强者不会更强大。

来源:

EUROMONITOR

覆盖了三个乌云。在“中年危机”测试中,安达和李宁代表的中国领先的体育品牌如何?

领先运动品牌的中年危机

作为一种可以提供内啡肽的新消费,由于“全国体育股息时期的末端”的三个悬崖下的集体摊位,“国内替代进入深水区”,而“强壮的人不再是强壮”,前三名家用运动鞋和服装Anta,li ning and li ning and Xttep与新公牛的公牛完全不合转。市场。

业务数据成为上述逻辑的最新验证:安塔(Anta)Ulalim的Anta和Fila品牌仅开发了连续六个住宅的单位数字,该公司的总体增长取决于其他外部品牌;这不是一个孤立的情况。李宁最近宣布,整个上半年的转移都记录了低不变的增长,XP也已移动ROM中型增长到低不变数。

在最新的半年度交流会议上,安塔(Anta)坦率地说,在今年上半年疲软:工业折扣增加,收益率提高,消费者变得更加敏感; Anta和Fila品牌和FILA的年增长率均下降到相同的数字,并且他们重新评估了Anta Brand的主要品牌超过耐克的主要品牌的过去三年。

2024年是工业的重点,Hinuhulthe Euromonitor表示,在未来五年中,增长率将仅保持5.8%。下一个转折,领先的品牌不仅将处理行业摊位,而且还面临着下降部分的影响。

据《宿命论》报道,安塔(Anta)是由丁·辛(Ding Shizhong)和他的父亲和兄弟于1991年创立的,李宁(Li ning)品牌是由体操王子于1990年创立的,XTEP由丁·舒博(Ding Shuibo)建立,后者与安塔·丁·辛(Anta ding Shizhong)在同一村庄。

安塔(Anta)今年33岁,李宁(Li ning)是35岁Ars Old和XTEP已有38岁的年龄 - 这组国家牌在奥运会股息的兴起中幸存下来,共同击中了“中年墙”。

不会说话的权利

1。制造高地和品牌的悲剧

必须承认该品牌的运营很困难。尽管整个蒙多(Mundo)的面料和服装能力正在进行4个转变,但品牌仍然由欧洲和美国领导,日本和韩国的市场部分很小。

但是,作为一家全球制造业,我们建立了过去批评的电子消费汽车品牌,也出现在不断增长的新能源中,这是一群迅速成为全球市场的品牌(Byd,Geely,Chery和Xiaopeng)。大型摩托车拆除还以独立三人的身份进入欧洲和美国的市场。

但是,在运动和服装鞋的领域,我们的国内品牌在希望方面迅速超过了耐克和阿迪达斯在中国的成本效益,渠道建设和社交活动的成本效益,但实际上,品牌力量总是很严重的。

时装领域的重点是趋势融合时尚,时尚元素的比例更高。在国外,尤其是欧洲和美国品牌的人总是有权定义美国,尤其是最重要的设计师的统一。但是,在运动领域,功能和技术的要素是主要卡片,这确实是我们的优势,但是国内品牌不会以品牌声音改变制造链接竞争。

这也是该行业如此活跃的贸易战争的主要原因。在微笑曲线下,如果仅通过流量关税获得海外品牌,则OEM过程不值得。

关税反映了家用运动和服装鞋的品牌品牌:为什么我们显然是在世界各地制造最优惠的价格产品,但是我们没有世界 - 班级麸皮D?

2。利用许多品牌技术,但奖金时期将结束

以前的国内伪造品牌和各种假外国魔鬼品牌正在逐渐从历史阶段撤退,最后一些具有民族认同感的产品被积累了,但是这些国内公司也吃了品牌运营的第一波浪潮:

●ANTA取决于国内体育明星 + CCTV +奥运会的结合,但是主要品牌Anta的弱点证明,这一步骤不再有效。

●李宁开始了体操并成为利基市场。现在不可能建立体育心态。口号“一切可能”的影响正在逐渐消失。李宁(Ang China)曾经出现在一个时尚的国内品牌中,最遗憾的是,由于价格和分销不当,该品牌的潜力比Anta弱。

●XXT在马拉松鞋上取得了坚定的立足点,但问题在于它是DId在第一和第二层的脑海中没有建立品牌的形象。

国家品牌采用的第一种方法是模仿国外领先的品牌,并影响全球活动的重大事件以经营主要品牌。

消费者非常重视顶级运动员使用的东西,尽管不同产品的性能并没有发生很大变化,而且其中许多人甚至由同一公司制造。但是,包括篮球,足球,橄榄球,高尔夫和网球在内的世界领先的体育赛事通常是耐克和阿迪达斯等海外品牌的垄断。

国内品牌的许多攻击很难说。例如,李宁·安塔(Li Ning Anta Pike)在NBA明星中的布局并没有使该品牌脱离圈子。中国是一家制造强大的强国,但它确实是体育领域的脆弱国家,这使得运动品牌很难通过活动进行比赛,而领先的活动资源的垄断也构成了外国体育品牌最深的护城河。

我f您无法经营主要品牌,选择购买。第二个品牌选择的运营方法是将国家保存在曲线中。事实证明,桩获得的适当“外国品牌”的运作已成功。管理效率最高的安塔(Anta)已成为最大的赢家。否在2009年,该公司以4亿元人民币从Belle International获得了Fila中国股票的85%,目前的赞赏达到了1000亿元人民币。因此,安塔(Anta)总结了一种成熟的方法:深入研究品牌基因,通过名人认可等活动增加声音,并在不同商店中建立形象。后来,Disant和Kelong还复制了Fila的胜利,而德国的爪子Wolf于今年4月进行了第四次扩张。

其他品牌也遵循这一西装。例如,XTL在2019年与鞋子行动的负责人Sokoni接触,并于2024年完全获得了Sokoni在中国的运营权。后来,他邀请彭Yuyan认可他nd建立了一家高级城市商店。他在一个大型品牌中长大,收入为10亿元,这是对安达在同一村庄的想法的全面模仿。

通过多品牌运营,安塔(Anta)已成为当地运动和服装鞋的最大领导者,收入比整个Li Ning + XP + 361度略大。但是,其主要品牌是335亿元人民币,在李宁上没有开放空间。此外,主要品牌和FILA都开始跌至单位较低的一位数增长。 2023年设定的战略目标需要完全改变,这与其他国内品牌面临的困难没有什么不同。

较长的问题是,安塔(Anta)完成了整个低,中和高品牌的范围。尽管取消外部股息,但许多品牌发展的魔术的增长在将来也无效。国外的品牌已经证明,来自不同品牌的MGA反应更为普遍。

在2008年达到顶峰,Uniqlo也沉迷于低,中等和高品牌,所获得的品牌的收入贡献将花费16%。最终,获得品牌继续是无利可图的。它包括锐步的阿迪达斯(Adidas)在2006年获得38亿美元的收入,并在2021年击败了25亿美元的热马铃薯。

照片:Anta Brand

2024-2026发展策略

资料来源:鸟类证券的安塔体育投资者会议

3。不仅限于从上方学习,合适的品牌实际上更值得参考

但是,品牌和运营开发是服装行业的生存问题。大多数人不知道成立于1964年的耐克(Nike)在美国首次开展业务,以出售日本跑鞋品牌Onitsuka Tiger。它没有生产鞋子的经验。但是,通过NBA运营,篮球爱好者加深了他们对运动员产品和精神质量的认识,并最终在所有类别中扩展。

不仅耐克,而且甚至像阿迪达斯(Adidas)这样的老品牌,每个人都是裁缝店,卖方,或者是退休的运动员,可以做出神奇的改变。在另一个国家,没有比国内更高的品牌。国外品牌的至少一半将归因于品牌运营能力。

一方面,领先的国内品牌仍在模仿耐克和阿迪达斯品牌运营方法,这些方法将旗舰店置于第一和第二层城市,以加深其品牌形象。例如,由冬季奥运会教育家商店安塔(Anta)成立的冠军商店;李宁对出色的商店方法的实施以及XP发起的九种生成都在试图在消费者心中加强品牌形象。

从该行业的领先基准中进行研究,没有一个重大的问题,但与此同时,我们实际上是在观察其他利基品牌。增加的利基垂直类别导致Leadi部分的下降NG品牌。世界上一个普遍的趋势是后来建立的品牌,而是具有后来者的好处,因为他们更好地了解Sub-C-C-C-C-Shorts的消费者:

●1996年,橄榄球明星凯文(Kevin)成立了Under Armour,并在非棉花汗水运动服中受到欢迎。

●Lululemon成立于1998年,源自加拿大,这不是服装的泛美。它依靠社会产品和营销的实力来占据瑜伽裤市场;

●Crocs成立于2002年,是体育爱好者。它使用具有防滑,抗菌和抗模型的特殊封闭树脂材料作为涉水鞋。

●耐克以其在跑步领域的专业精神而闻名,在(2010年,专业铁人三项运动员和两个跑步爱好者)中很难预防。

在中国,对户外运动的需求也爆炸,并成为一种表达社会文化的方式。世界领先的事件是我们的薄弱领域,但增加了Dema诸如马拉松,安装和露营的NDS相反,国内公司有机会重新建立品牌力量。

现在,当这项运动更长的时候,后来的Hinit对于劣势而言不是必需的,而是优势。自我媒体的提高改善了利基市场和高质量产品的沟通效率,并破坏了领先品牌的垄断。这也是近年来耐克和阿迪达斯股价疲软的主要原因。

但是,在这种趋势中,国内品牌将选择通过将品牌带到国外然后推广,而不是积极探索新趋势来拥抱。但是成功的案件也值得我们注意。例如,XTEP成为中国首个以160x系列赛的国内马拉松赛跑者,而361的高价值和有效洞变得很受欢迎。

“质量价格”轮胎

我 - 交织平等 - 提供每个品牌

1。王子分离主义统治的付款必须完全倾斜才能服务

杜林g一个供应和需求不足的时期,通过使用轻型资产模型对经销商网络的行动增加,可以迅速覆盖广泛的低市场。尽管Nike通过依靠TAOBO和BAOSHENG等股票来实现与本地中国品牌相当的范围,而国内品牌则通过依靠股票来实现野蛮的扩张。

长期以来,2011年发生的库存危机已经证明,运动鞋和服装市场已经从缺乏供应转向了过度供应。尽管从库存危机的周期中删除了许多品牌,但近年来,安塔,李宁和XP逐渐失去了困境。

但是,从2019年到2023年,国内耕种的随后股息使国内品牌可以重新获得股息,而忘记了那些与消费者接近的人。 Anta(包括Fila),Li Ning,XTW和361个都有大约10,000家商店,尤其是后者。商店的效率不同Uniqlo,直接在国外运营。

无论如何,许多品牌实体权益或其主要高管与大型商人有关,导致企业家成为王子而不是失去。目前,国内产品是生产的。在前三名中,只有丁先生丁先生通过用钢拳来拆除相关家庭,进入2.0频道时期。

毫无疑问,在不足的完整末端和国内替代品的股息中,国内品牌直接面对股票竞争市场,他们将无法撤退或撤退。此外,作为一个在线利率最高的类别,并提高了新媒体,品牌信息的优势不足以支持价格上涨速度超过4倍,因此有必要减少运营商的声音。

不仅品牌运营商,而且还知道自己的购买者在渠道建设中。陈的第一个原则NEL不应完成消费者的分布和收获,并且不应以表面的方式知道国外DTC和SPA品牌等高端词。但是要更好地吸引买家。

2。触及和利益消费者

目前,国内品牌非常生气。

从链接到链接,DTC无疑是解决方案托管销售期。但是,我们理解DTC不仅是为了提高渠道的效率,而且还可以理解您的消费者。

垂直品牌的DTC比率超过70%,而Lululemon超过90%,就是一个例子。极端是Uniqlo,它在中国有100%的直接销售,并基于直接销售和商店的富裕程度实现了稳定的增长模型。可以看到向下时期的优势。

尽管直接销售具有较高的所有者和更高的成本,并且公司列出的财务报表的调整空间已大大降低,但最好使品牌更直接与CON接触苏默消费者。

直接销售可以创建一个更好的全渠道零售生态系统。不仅在海外垂直品牌中,而且国内消费电子和车辆通道也很短,因此消费者可以具有良好的质量和低价。但是,白色商品仍然依靠渠道。在线和离线不仅是一件商品,当前的渠道改革仍然是七英寸。

目前,国内体育品牌仍在市场上,以其管理而闻名的安塔(Anta)于2020年推出了该频道的DTC改革。一些商店,尤其是高端商店,由公司直接运营,一些特许经营者根据公司标准运营,并将商店分配给五个级别。目前,直接销售 +电子商务超过80%。

另一个决定是XP,该XP在今年2月通过分配和可转换债券筹集了10亿港元,以促进主要品牌和Soconi DTC的发展。我们希望公司的资本支出将翻一番未来。

近年来,国内体育品牌正在进行商店变化和渠道改革,所有这些都为历史债务而发展。好像国内体育品牌应该位于低层城市一样,他们也可以开设大型商店和关闭小商店,而且商店数量的总体减少值得进一步讨论。这就是Bosideng做出这一举动的方式,目前的效果似乎相当不错。

照片:服装行业

DTC渠道模型来源:GUESEN证券

除了更好地了解消费者并提高渠道效率外,我们认为第二种感觉是降低价格上涨速度,而不是盲目地提高价格的价格,并获得更高的品牌以实现ASP的增长。

由于服装行业仅在化妆品中才有第二次速度增加,因此大多数人无法阻止智商收款税的诱惑。那些在海外有品牌的人(例如耐克和启用)最好讲故事,这是品牌拥有的人模仿的方式,但是近年来近年来的“逻辑价格上涨”似乎与困难背道而驰。

国内品牌的毛利率仍然很高,甚至不断提高,但营业额转移率伴随着否认,最终的价格战争仅几个小时或之后。

Uniqlo对趋势的成功经验更具启发性,这取决于“质量价格比率”的基本方法。在这方面,uniqlo的国内价格率降低了三倍,在这方面,这仍然是一家击败的国内公司和海外竞争对手。通过出色的收入转移给消费者,而不是品牌是否具有高端标签。

将来,裸眼看到的,消费者对质量和价格比的要求甚至会破坏每个品牌。

当国家趋势丢失并重新检查频道品牌和布局时再次定位,也许Uniqlo的历史更值得回顾。

负责编辑丨王彭

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

让我们首先查看三个数据集:

1。在我国,运动鞋的穿透率达到约50%,这与美国和日本相似。下一个是国内运动鞋和市场服装在2024年仅增长5.9%,达到4100亿元人民币,在过去的10年中,全国股息股息在过去的10年中全力以赴地告别中等和高双倍的增长。

2。从2021年到2023年,由于新疆棉花事件,国内品牌的一部分迅速上升。耐克和阿迪达斯分别下降了16.2%和8.7%。 ANTA+ FILA+其他首先出现的品牌,9.4%和XP 6.4%,而国内品牌的一般部分超过50% - 国内替代者进入了深水区。

3。国内体育品牌CR5已达到53%,中国已成为最高的Pointer Market Market World。随着垂直利基运动的增加,领先的品牌将从进攻变为防守 - 强者不会更强大。

来源:

EUROMONITOR

覆盖了三个乌云。在“中年危机”测试中,安达和李宁代表的中国领先的体育品牌如何?

领先运动品牌的中年危机

作为一种可以提供内啡肽的新消费,由于“全国体育股息时期的末端”的三个悬崖下的集体摊位,“国内替代进入深水区”,而“强壮的人不再是强壮”,前三名家用运动鞋和服装Anta,li ning and li ning and Xttep与新公牛的公牛完全不合转。市场。

业务数据成为上述逻辑的最新验证:安塔(Anta)Ulalim的Anta和Fila品牌仅开发了连续六个住宅的单位数字,该公司的总体增长取决于其他外部品牌;这不是一个孤立的情况。李宁最近宣布,整个上半年的转移都记录了低不变的增长,XP也已移动ROM中型增长到低不变数。

在最新的半年度交流会议上,安塔(Anta)坦率地说,在今年上半年疲软:工业折扣增加,收益率提高,消费者变得更加敏感; Anta和Fila品牌和FILA的年增长率均下降到相同的数字,并且他们重新评估了Anta Brand的主要品牌超过耐克的主要品牌的过去三年。

2024年是工业的重点,Hinuhulthe Euromonitor表示,在未来五年中,增长率将仅保持5.8%。下一个转折,领先的品牌不仅将处理行业摊位,而且还面临着下降部分的影响。

据《宿命论》报道,安塔(Anta)是由丁·辛(Ding Shizhong)和他的父亲和兄弟于1991年创立的,李宁(Li ning)品牌是由体操王子于1990年创立的,XTEP由丁·舒博(Ding Shuibo)建立,后者与安塔·丁·辛(Anta ding Shizhong)在同一村庄。

安塔(Anta)今年33岁,李宁(Li ning)是35岁Ars Old和XTEP已有38岁的年龄 - 这组国家牌在奥运会股息的兴起中幸存下来,共同击中了“中年墙”。

不会说话的权利

1。制造高地和品牌的悲剧

必须承认该品牌的运营很困难。尽管整个蒙多(Mundo)的面料和服装能力正在进行4个转变,但品牌仍然由欧洲和美国领导,日本和韩国的市场部分很小。

但是,作为一家全球制造业,我们建立了过去批评的电子消费汽车品牌,也出现在不断增长的新能源中,这是一群迅速成为全球市场的品牌(Byd,Geely,Chery和Xiaopeng)。大型摩托车拆除还以独立三人的身份进入欧洲和美国的市场。

但是,在运动和服装鞋的领域,我们的国内品牌在希望方面迅速超过了耐克和阿迪达斯在中国的成本效益,渠道建设和社交活动的成本效益,但实际上,品牌力量总是很严重的。

时装领域的重点是趋势融合时尚,时尚元素的比例更高。在国外,尤其是欧洲和美国品牌的人总是有权定义美国,尤其是最重要的设计师的统一。但是,在运动领域,功能和技术的要素是主要卡片,这确实是我们的优势,但是国内品牌不会以品牌声音改变制造链接竞争。

这也是该行业如此活跃的贸易战争的主要原因。在微笑曲线下,如果仅通过流量关税获得海外品牌,则OEM过程不值得。

关税反映了家用运动和服装鞋的品牌品牌:为什么我们显然是在世界各地制造最优惠的价格产品,但是我们没有世界 - 班级麸皮D?

2。利用许多品牌技术,但奖金时期将结束

以前的国内伪造品牌和各种假外国魔鬼品牌正在逐渐从历史阶段撤退,最后一些具有民族认同感的产品被积累了,但是这些国内公司也吃了品牌运营的第一波浪潮:

●ANTA取决于国内体育明星 + CCTV +奥运会的结合,但是主要品牌Anta的弱点证明,这一步骤不再有效。

●李宁开始了体操并成为利基市场。现在不可能建立体育心态。口号“一切可能”的影响正在逐渐消失。李宁(Ang China)曾经出现在一个时尚的国内品牌中,最遗憾的是,由于价格和分销不当,该品牌的潜力比Anta弱。

●XXT在马拉松鞋上取得了坚定的立足点,但问题在于它是DId在第一和第二层的脑海中没有建立品牌的形象。

国家品牌采用的第一种方法是模仿国外领先的品牌,并影响全球活动的重大事件以经营主要品牌。

消费者非常重视顶级运动员使用的东西,尽管不同产品的性能并没有发生很大变化,而且其中许多人甚至由同一公司制造。但是,包括篮球,足球,橄榄球,高尔夫和网球在内的世界领先的体育赛事通常是耐克和阿迪达斯等海外品牌的垄断。

国内品牌的许多攻击很难说。例如,李宁·安塔(Li Ning Anta Pike)在NBA明星中的布局并没有使该品牌脱离圈子。中国是一家制造强大的强国,但它确实是体育领域的脆弱国家,这使得运动品牌很难通过活动进行比赛,而领先的活动资源的垄断也构成了外国体育品牌最深的护城河。

我f您无法经营主要品牌,选择购买。第二个品牌选择的运营方法是将国家保存在曲线中。事实证明,桩获得的适当“外国品牌”的运作已成功。管理效率最高的安塔(Anta)已成为最大的赢家。否在2009年,该公司以4亿元人民币从Belle International获得了Fila中国股票的85%,目前的赞赏达到了1000亿元人民币。因此,安塔(Anta)总结了一种成熟的方法:深入研究品牌基因,通过名人认可等活动增加声音,并在不同商店中建立形象。后来,Disant和Kelong还复制了Fila的胜利,而德国的爪子Wolf于今年4月进行了第四次扩张。

其他品牌也遵循这一西装。例如,XTL在2019年与鞋子行动的负责人Sokoni接触,并于2024年完全获得了Sokoni在中国的运营权。后来,他邀请彭Yuyan认可他nd建立了一家高级城市商店。他在一个大型品牌中长大,收入为10亿元,这是对安达在同一村庄的想法的全面模仿。

通过多品牌运营,安塔(Anta)已成为当地运动和服装鞋的最大领导者,收入比整个Li Ning + XP + 361度略大。但是,其主要品牌是335亿元人民币,在李宁上没有开放空间。此外,主要品牌和FILA都开始跌至单位较低的一位数增长。 2023年设定的战略目标需要完全改变,这与其他国内品牌面临的困难没有什么不同。

较长的问题是,安塔(Anta)完成了整个低,中和高品牌的范围。尽管取消外部股息,但许多品牌发展的魔术的增长在将来也无效。国外的品牌已经证明,来自不同品牌的MGA反应更为普遍。

在2008年达到顶峰,Uniqlo也沉迷于低,中等和高品牌,所获得的品牌的收入贡献将花费16%。最终,获得品牌继续是无利可图的。它包括锐步的阿迪达斯(Adidas)在2006年获得38亿美元的收入,并在2021年击败了25亿美元的热马铃薯。

照片:Anta Brand

2024-2026发展策略

资料来源:鸟类证券的安塔体育投资者会议

3。不仅限于从上方学习,合适的品牌实际上更值得参考

但是,品牌和运营开发是服装行业的生存问题。大多数人不知道成立于1964年的耐克(Nike)在美国首次开展业务,以出售日本跑鞋品牌Onitsuka Tiger。它没有生产鞋子的经验。但是,通过NBA运营,篮球爱好者加深了他们对运动员产品和精神质量的认识,并最终在所有类别中扩展。

不仅耐克,而且甚至像阿迪达斯(Adidas)这样的老品牌,每个人都是裁缝店,卖方,或者是退休的运动员,可以做出神奇的改变。在另一个国家,没有比国内更高的品牌。国外品牌的至少一半将归因于品牌运营能力。

一方面,领先的国内品牌仍在模仿耐克和阿迪达斯品牌运营方法,这些方法将旗舰店置于第一和第二层城市,以加深其品牌形象。例如,由冬季奥运会教育家商店安塔(Anta)成立的冠军商店;李宁对出色的商店方法的实施以及XP发起的九种生成都在试图在消费者心中加强品牌形象。

从该行业的领先基准中进行研究,没有一个重大的问题,但与此同时,我们实际上是在观察其他利基品牌。增加的利基垂直类别导致Leadi部分的下降NG品牌。世界上一个普遍的趋势是后来建立的品牌,而是具有后来者的好处,因为他们更好地了解Sub-C-C-C-C-Shorts的消费者:

●1996年,橄榄球明星凯文(Kevin)成立了Under Armour,并在非棉花汗水运动服中受到欢迎。

●Lululemon成立于1998年,源自加拿大,这不是服装的泛美。它依靠社会产品和营销的实力来占据瑜伽裤市场;

●Crocs成立于2002年,是体育爱好者。它使用具有防滑,抗菌和抗模型的特殊封闭树脂材料作为涉水鞋。

●耐克以其在跑步领域的专业精神而闻名,在(2010年,专业铁人三项运动员和两个跑步爱好者)中很难预防。

在中国,对户外运动的需求也爆炸,并成为一种表达社会文化的方式。世界领先的事件是我们的薄弱领域,但增加了Dema诸如马拉松,安装和露营的NDS相反,国内公司有机会重新建立品牌力量。

现在,当这项运动更长的时候,后来的Hinit对于劣势而言不是必需的,而是优势。自我媒体的提高改善了利基市场和高质量产品的沟通效率,并破坏了领先品牌的垄断。这也是近年来耐克和阿迪达斯股价疲软的主要原因。

但是,在这种趋势中,国内品牌将选择通过将品牌带到国外然后推广,而不是积极探索新趋势来拥抱。但是成功的案件也值得我们注意。例如,XTEP成为中国首个以160x系列赛的国内马拉松赛跑者,而361的高价值和有效洞变得很受欢迎。

“质量价格”轮胎

我 - 交织平等 - 提供每个品牌

1。王子分离主义统治的付款必须完全倾斜才能服务

杜林g一个供应和需求不足的时期,通过使用轻型资产模型对经销商网络的行动增加,可以迅速覆盖广泛的低市场。尽管Nike通过依靠TAOBO和BAOSHENG等股票来实现与本地中国品牌相当的范围,而国内品牌则通过依靠股票来实现野蛮的扩张。

长期以来,2011年发生的库存危机已经证明,运动鞋和服装市场已经从缺乏供应转向了过度供应。尽管从库存危机的周期中删除了许多品牌,但近年来,安塔,李宁和XP逐渐失去了困境。

但是,从2019年到2023年,国内耕种的随后股息使国内品牌可以重新获得股息,而忘记了那些与消费者接近的人。 Anta(包括Fila),Li Ning,XTW和361个都有大约10,000家商店,尤其是后者。商店的效率不同Uniqlo,直接在国外运营。

无论如何,许多品牌实体权益或其主要高管与大型商人有关,导致企业家成为王子而不是失去。目前,国内产品是生产的。在前三名中,只有丁先生丁先生通过用钢拳来拆除相关家庭,进入2.0频道时期。

毫无疑问,在不足的完整末端和国内替代品的股息中,国内品牌直接面对股票竞争市场,他们将无法撤退或撤退。此外,作为一个在线利率最高的类别,并提高了新媒体,品牌信息的优势不足以支持价格上涨速度超过4倍,因此有必要减少运营商的声音。

不仅品牌运营商,而且还知道自己的购买者在渠道建设中。陈的第一个原则NEL不应完成消费者的分布和收获,并且不应以表面的方式知道国外DTC和SPA品牌等高端词。但是要更好地吸引买家。

2。触及和利益消费者

目前,国内品牌非常生气。

从链接到链接,DTC无疑是解决方案托管销售期。但是,我们理解DTC不仅是为了提高渠道的效率,而且还可以理解您的消费者。

垂直品牌的DTC比率超过70%,而Lululemon超过90%,就是一个例子。极端是Uniqlo,它在中国有100%的直接销售,并基于直接销售和商店的富裕程度实现了稳定的增长模型。可以看到向下时期的优势。

尽管直接销售具有较高的所有者和更高的成本,并且公司列出的财务报表的调整空间已大大降低,但最好使品牌更直接与CON接触苏默消费者。

直接销售可以创建一个更好的全渠道零售生态系统。不仅在海外垂直品牌中,而且国内消费电子和车辆通道也很短,因此消费者可以具有良好的质量和低价。但是,白色商品仍然依靠渠道。在线和离线不仅是一件商品,当前的渠道改革仍然是七英寸。

目前,国内体育品牌仍在市场上,以其管理而闻名的安塔(Anta)于2020年推出了该频道的DTC改革。一些商店,尤其是高端商店,由公司直接运营,一些特许经营者根据公司标准运营,并将商店分配给五个级别。目前,直接销售 +电子商务超过80%。

另一个决定是XP,该XP在今年2月通过分配和可转换债券筹集了10亿港元,以促进主要品牌和Soconi DTC的发展。我们希望公司的资本支出将翻一番未来。

近年来,国内体育品牌正在进行商店变化和渠道改革,所有这些都为历史债务而发展。好像国内体育品牌应该位于低层城市一样,他们也可以开设大型商店和关闭小商店,而且商店数量的总体减少值得进一步讨论。这就是Bosideng做出这一举动的方式,目前的效果似乎相当不错。

照片:服装行业

DTC渠道模型来源:GUESEN证券

除了更好地了解消费者并提高渠道效率外,我们认为第二种感觉是降低价格上涨速度,而不是盲目地提高价格的价格,并获得更高的品牌以实现ASP的增长。

由于服装行业仅在化妆品中才有第二次速度增加,因此大多数人无法阻止智商收款税的诱惑。那些在海外有品牌的人(例如耐克和启用)最好讲故事,这是品牌拥有的人模仿的方式,但是近年来近年来的“逻辑价格上涨”似乎与困难背道而驰。

国内品牌的毛利率仍然很高,甚至不断提高,但营业额转移率伴随着否认,最终的价格战争仅几个小时或之后。

Uniqlo对趋势的成功经验更具启发性,这取决于“质量价格比率”的基本方法。在这方面,uniqlo的国内价格率降低了三倍,在这方面,这仍然是一家击败的国内公司和海外竞争对手。通过出色的收入转移给消费者,而不是品牌是否具有高端标签。

将来,裸眼看到的,消费者对质量和价格比的要求甚至会破坏每个品牌。

当国家趋势丢失并重新检查频道品牌和布局时再次定位,也许Uniqlo的历史更值得回顾。

负责编辑丨王彭

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)