CICC:如果进一步降低关税,美联储可以降低利率

作者:bet356亚洲版本体育 发布时间:2025-05-13 09:15

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! CICC触摸的尽头

CICC研究

5月12日下午3点,北京,中国和美国发布了“中国与美国之间的经济和贸易沟通联合声明” [1]。降低关税超出了预期,市场上的情感也加强了。 Hang Seng和Hang Seng Technology指数的单天增加分别超过3%和5%,尤其是与出口相关的部门,例如电子消费者和家用电器;美国股票市场的主要指数期货也增加了3〜4%,美元指数返回到101,原油上涨了3.6%,至66美元/桶/桶,升高风险的风险被黄金绩效拖延,黄金的价格下跌了3%,大约3,200美元/盎司/盎司/盎司。

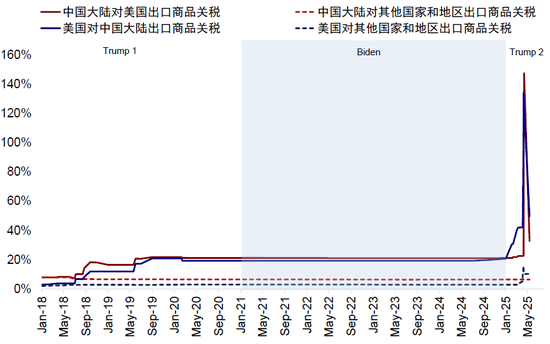

关税“ Dowgrade” SITuation:拒绝超出预期;中国的美国关税将关税从145%旋转到30%,美国税率从17〜20%降至15〜16%

Prior to this, United States tariffs in China were 145% in this cycle: including 20% for fentanyl, 34% reward tariffs, and subsequent countermeasures of 91% (50%+41%), along with tax rates of almost 20% of the first round of trade frictions in 2018 (based on the rate of level before the increased tar 165%. Prior to the talks, Trump said the tariffs could be reduced to 80% [2], and some market期望降低到“奖励的塔里夫斯夫”仅在4月2日开始的水平,这意味着可以取消后续对策的91%,并返回54%(20%芬太尼 + 34%的奖励讨论)。

实际结果是,对话不仅取消了91%的反卫生,而且在90天内将24%的对话降低了34%,在此周期中将关税水平从145%降低到30%(20%芬太尼 + 10%REWA REWARD关税),这比早期市场预期要好得多。

同时,中国的关税也降低了。中国同样在美国取消了91%的反竞选活动,并暂停了24%的反竞选实施[3]。

图表:特朗普在中国的关税增加到30%,另有24%的暂停了90天的实施。

资料来源:PIIE,CICC研究系

图表:中国和美国在100%的关税范围内提高了

资料来源:PIIE,CICC研究系

这种“降级”的背景:从“不合理”高到业务层面,但是随后的谈判发展仍然是关键

这项关税的降低显然是从很高的非理性水平减少到相对业务水平的减少,并且在中国和美国之间具有很大的市场情感和基础。实际上,这也是高可能性的结果r现实需求。

关税是美国的供应冲击,在中国造成了冲击。以前的145%的不合理水平与“贸易禁运”没有差异。在如此高的关税下,中国和美国将不可避免地带来一些影响和骚扰。一个来自通货膨胀,另一个来自需求,但在短时间内没有显示出来。以美国为例,关税对美国通货膨胀和增长的影响不是很快。它可以“耐药”两个或三个月。一方面,它将受益于“抓住进口”的作用,而在短期内,油价低,通货膨胀压力并不快。另一方面,最近的数据表明,增长的基础还不错。但是,如果关税仍然很高,仍然会有良好的压力,并且滞留状况也将使美联储很难迅速降低利率以应对生长压力。因此,SECond季度是关键,并且在关税谈判(高度明智),减税(最好是)和利率降低(难以拥有)方面至少具有一两个发展。否则,市场可能会重新提供关税效果的期望。在这种情况下,不难理解特朗普为何要尽快与主要国家进行贸易谈判,同时促进减税,并希望美联储能够与利率合作。

但是,随后在中国,美国,美国和东南亚其他(尤其是)市场的谈判发展仍然至关重要。从145%的“非理性”到至少可以进行30%的“贸易”的水平上讨论这一点,这将有助于减轻美国和中国需求压力的短期通货膨胀。 P Datachina的P Datachina在4月份的AG表明,美国的出口已大大下降,而出口东南亚市场沉没了。但是,“降级”和悬架并不意味着无效。 30%的关税仍将增加一些公司的成本,并阻碍一些需求。如果中国与美国之间从该层面进行的对话是平稳的,并且如果美国和其他经济体,尤其是东南亚市场,这是主要的出口联系,则在中国增加了额外的出口控制,以“阻止”渠道的重新出口,这是所有需要关注的问题。

对美国的影响:延迟对通货膨胀和增长的影响,如果较低的话,美联储可能期望降低利率

有效的税收税率从17%下降到20%降至16%。在5月12日之前,特朗普在这一周期中总共征收了中国的145%关税,并在90天的时间内与其他贸易伙伴不包括10%的基准关税[4],并宣布对半导体和某些消费者电子商品的关税排除在外[5]。那里矿石,我们估计美国的有效税率也可以从“相互关税”公告的24%降低到17〜20%。根据中美国关税谈判的最新发展,美国在中国征收了30%的关税,这将开始一些贸易。我们估计,在美国的有效税率可以进一步下降16至17%。

图表:美国有效税率从17降至20%至16%

预处理:Haver,CICC研究系

短期对通货膨胀和增长的影响不会尽快出现。它受益于“出口出口”和低油价的影响,在接下来的2至3个月内抑制关税的“硬数据”可能无法得到充分证明。因此,第二季度是关键点。在关税谈判,减税和美联储的inter额减少的三个因素上应至少看到1到2个发展有效支持增长的速率,否则市场可能会重新投资关税效应的期望。

陷阱的风险已经降低,但风险仍然存在:1)关税目标推动了美国通货膨胀1.4〜1.5ppt:旧金山美联储估计,进口与PCE的比率约为10.6%。在意义上的关税已完全传输到商品价格中,我们估计先前的17〜20%的有效税率可以将PCE提高1.6〜1.8%,而当前有效税率为16〜17%可以将PCE提高1.4〜1.5ppt,将其提高到几乎4%。如果我们更匹配CPI的增加,我们估计CPI同比增长1.01%,主要CPI将上升1.05%,CPI在2025年12月的年度占3.5%。根据宾夕法尼亚大学预算实验室[6]预算实验室[6]计算,美国可以将关税收入增加4000亿美元,至2025年的4000亿美元点数0.8%。

图表:我们估计,当前16%至17%的有效税率可以将PCE提高1.4至1.5ppt,最高可达4%。

资料来源:Haver,CICC研究系

图表:我们估计CPI同比上涨1.01%,CPI CPI上涨1.05%,CPI在2025年12月同比同比增长3.5%。

资料来源:RBC,PIIE,预算实验室,波士顿美联储,CICC研究部

如果关税进一步降低,美联储可能预计将降低利率。目前的生长压力不可见。非农业部门在4月保持强大,ISM制造业和服务行业仍然具有弹性。尽管美联储想回应避免,但没有足够的理由。更重要的是,鲍威尔的任期将于下一年的5月结束,高级反应的风险也很高。因此,在平衡通货膨胀和增长之间的“困境”中,美联储更有可能选择等待而不是”y。

对中国的影响:拖延地面的削减减少了,但也减少了更轻松的政策努力。市场以竞选前的水平恢复,情感在去年10月接近高昂

就通用经济而言,我们先前已经计算出在相对严重的压力测试下,认为中国对美国的出口通常在1-1.2-145%的关税下增加到零(尽管这在现实中是不可能的)。基于2024年出口的计算,占美国的14.7%,并在2024年出口了GDP的19.2%,它可以拖延GDP增长。当前关税谈判的发展受益,影响大大减少了。确定价格弹性为0.8-1的假设以前的摩擦在中国贸易中旋转,我们估计54%的关税只会使GDP增长率提高约1.5ppt。如果90天后也取消了24%的关税,则30%的关税增加将进一步拖累GDP。减少约1ppt。在这方面,对收入的影响也将减少。我们估计,关税增加可能会导致2025年香港股票的5ppt-In-1增长率,而先前的4-5%的股票则可能导致上涨。 30%的关税增加对应于2025年的略有增长2%,在香港股票收入下降的情况下,关税均优于145%的关税增加10%。

政策需要多少套期保值?过去,在收税率增加145%的情况下,我们计算出检察官的乘数乘数为0.8,出口拖动的GDP将需要额外的5万亿元的财政刺激(相应的比例需要增加几乎增加4%)。当前关税RA的关税增加了54%TE对应于额外的2-2.5万亿元的财政刺激(相应的比率缺陷需要增加约2%)。今年的“两次会议”增加了2.1万亿元人民币的不足,这间接地说明了上次会议政治局并不是“急着”提供新的刺激刺激计划的原因。在当前情况下,我们认为,政策努力将很快减少,这可能取决于第二季度的谈判和7月的政治局会议的发展。

资产定义:美国和香港的股票情绪都恢复了关税。如果游戏的弹性在短时间内,您应该控制自己的位置并注意谈判的发展。

►美国股票:升值通常恢复到续签前,随后的空间取决于关税谈判和税收减免的发展。最近,由于加强了经济数据,关税谈判d技术领导者的表现,纳斯达克的欣赏恢复了25次以上。 Awaahan,当情绪和点恢复到推高之前时,随后的空间取决于关税谈判和减税的发展。在当前位置,控制位置。

图表:当前对标准普尔500指数的欣赏是20.6次,从4月初的19.4次低下

资料来源:彭博,中国研究系研究部

图表:纳斯达克指数目前是26.5倍,从4月初低23.2倍

资料来源:彭博,中国研究系研究部

我们估计,有效的税率为16〜17%可以将标准普尔500指数的收入率降低到2025%,从10%到4.9%。如果关税谈判相对平稳,并在下半年实施减税政策,我们判断标准普尔500指数中心对应于5600〜5900。如果关税对话是正确的,美联储将有2到3次机会明年降低利率,这与美国4%至4.2%的美国财政部的利率相一致,并且对标准普尔目前的动态欣赏为20.7倍,延长了1-5.2%。 At the same time, the growth rate of income under tax deduction can increase from 4.9% to 8 ~ 9%, which is in the middle of the S&P 500 index, which corresponds to about 5600 ~ 5900. Conversely, if tariff negotiations do not have a major result and tax deductions cannot bind to dragging tariffs, the index of the S & P 500 are between 4600 and 4600 and 4600 and 4600 and 4600 and 4600和4600和4600和4600,以及4600,4600,4600以及4600和4600和4600和4600和4600和4600和4600和4600 4800。美联储无法降低利率,美国方舟的利率对应于4.2〜4.5%,风险高级持续上升。标准普尔500指数的动态欣赏可以在短时间内降至17至18次ND收入增长率为5PPT,对应于4600和4800之间的标准普尔500指数点。

图表:我们估计,有效税率为16〜17%可以将标准普尔500指数的收入率降低到5分,从10%到4.9%

资料来源:CICC研究系Factset

图表:如果关税谈判相对平稳,并且税收减免政策是在下半年实施的,我们将判断标准普尔500标准普尔中心对应于5600〜5900

资料来源:CICC研究系Factset

►香港股票:关税谈判的发展导致了指数Hang Seng,该指数增长了3.0%,而Hang Seng的技术增长了5.2%。在NG的情感上,保费风险下降了6.0%,在“奖励关税”之前不到6.4%,该奖励等于去年的10月。在短期内,在预期暂停下重新夺回市场也是自然的后果。作为回报,de实际关税谈判的速度仍然是中国和美国的关键,而且其他市场强加了出口控制。同时,短期暂停还意味着减少了对财政努力的需求。在收入水平上,关税增加可能会导致香港股票的增长率下降了5ppt,而2025年的增长率为零增长,而先前的希望为4-5%5ppt。 DDRAGIAD的GDP关税增长率可能会导致2025年DestentionHong Kong的股票收入预期,而利润率收入下降了0.4ppt,而前的收入则与前面的5.7%相比。与预期在关税影响之前的预期正增长相比,2025年的收入增长率与零的增长相比。 30%的速度在2025年略有增加2%,但关税率的提高大于145%,将香港股票的收入拖累了10%,达到-7%。

索引点:1)在重新获得市场情绪之前d关税的影响,收入并没有下降,但是今天技术部门没有任何帮助。 Hang Seng Index返回23,000-24,000点。如果您更加乐观,认为情绪恢复再次得到加强),收入将通过4-5%的增长(对冲 +一部分技术收入)实现,这与Hang Seng指数近25,000-26,000点一致; 2)市场情绪恢复到了中国美国贸易摩擦先前旋转的高点,该摩擦摩擦与7.7%的溢价风险相对应,而不论下降收入修订的影响如何,对应于近21,500点的Hang Seng Hang指数; 3)市场情绪的保费风险为7.7%,收入增长率随着零增长的速度降低(治疗谈判不是平稳的,国内政策不足),对应于近20,500点的Hang Seng指数。

在工业分配方面,我们建议如果GAME是弹性的,专注于出口和互联网增长链,后者更清晰,但通常不会完全消除风险的可能性。在互联网上长大并旋转技术红利仍然是一种一般方法。懒惰,我们将更加积极地进行干预,在动荡中,我们将中度地锁定收入,同时我们将了解结构方向的主要线路。

图表:2025年香港股票收入的54%关税税款至零增长

资料来源:CICC研究部风

图表:香港股票通常在4月2日的“讨论征收”之前恢复

资料来源:CICC研究部风

►美国财政部:当情绪改善并且美联储难以降低利率时,美国国库债券的下降空间就受到了限制。如果一年中未降低利率,则对应于美国国债债券4.2〜4.5%。如果利息的比率切割2-3次,对应于4〜4.2%。在短期内,美国国库债券也可能面临供应高峰。如果上升,它将提供一波持续的机会,合理水平为4.2-4.5%。

图表:在极端情况下,没有利率与美国债券债券率的中间相匹配4.2%至4.5%。

资料来源:美国财政部,CICC研究部

图表:美国国库债券的下降空间

资料来源:彭博,中国研究系研究部

►美元和黄金:短期内美元变动。中国美国联合对话之后,美元弹跳到101以上。我们的美元全球流动性模型估计,它可以在短期内继续改变,并且可以在第三和第四季度逐渐恢复。黄金的长期逻辑仍然有效,但在短期内透支了。因此,在积极的发展下有重大回调关税谈判。如果为给定的实际利率和不确定性保持当前水平,则美元隐式水平通常接近当前的美元指数(当前101)。我们认为,可以使用更多的长期观点和固定的投资思想。

图表:我们估计美元在短期内仍处于压力下,但范围有限,并且可以在第三和第四季度逐渐恢复。

资料来源:Haver,彭博社,中国研究部

图表:美元的隐式水平通常接近当前的美元指数(当前101)

资料来源:彭博,中国研究系研究部

[1] https://www.gov.cn/yaowen/liebiao/202505/content_7023399.htm

[2] https:// www。

[3] https://www.mofcom.gov.cn/xwfb/ldrhd/art/2025/art_805948aadb5450598bf73d1aae6828e.html

[4] https:// www

[5] https://editation.cnn.com/2025/04/12/tech/trump- electronics-cina-tariffs/index.html[6] https://budgetmodel.wharton.upenn.edu/issues/2025/4/4/4/10/economic-economic-ecnoric-ecnoric-ecnorc-of-presind---------mariffs-mariffs

[7]参考Blanchard或Perotti R.政府支出和产出税变化的动态影响的经验特征[J]。 《季刊》

经济学,2002,117(4):1329-1368。 Romer C D,Romer D H.税收变化的宏观经济影响:基于财政冲击的新量度估计[J]。

美国经济评论,2010年,100(3):763-801。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! CICC触摸的尽头

CICC研究

5月12日下午3点,北京,中国和美国发布了“中国与美国之间的经济和贸易沟通联合声明” [1]。降低关税超出了预期,市场上的情感也加强了。 Hang Seng和Hang Seng Technology指数的单天增加分别超过3%和5%,尤其是与出口相关的部门,例如电子消费者和家用电器;美国股票市场的主要指数期货也增加了3〜4%,美元指数返回到101,原油上涨了3.6%,至66美元/桶/桶,升高风险的风险被黄金绩效拖延,黄金的价格下跌了3%,大约3,200美元/盎司/盎司/盎司。

关税“ Dowgrade” SITuation:拒绝超出预期;中国的美国关税将关税从145%旋转到30%,美国税率从17〜20%降至15〜16%

Prior to this, United States tariffs in China were 145% in this cycle: including 20% for fentanyl, 34% reward tariffs, and subsequent countermeasures of 91% (50%+41%), along with tax rates of almost 20% of the first round of trade frictions in 2018 (based on the rate of level before the increased tar 165%. Prior to the talks, Trump said the tariffs could be reduced to 80% [2], and some market期望降低到“奖励的塔里夫斯夫”仅在4月2日开始的水平,这意味着可以取消后续对策的91%,并返回54%(20%芬太尼 + 34%的奖励讨论)。

实际结果是,对话不仅取消了91%的反卫生,而且在90天内将24%的对话降低了34%,在此周期中将关税水平从145%降低到30%(20%芬太尼 + 10%REWA REWARD关税),这比早期市场预期要好得多。

同时,中国的关税也降低了。中国同样在美国取消了91%的反竞选活动,并暂停了24%的反竞选实施[3]。

图表:特朗普在中国的关税增加到30%,另有24%的暂停了90天的实施。

资料来源:PIIE,CICC研究系

图表:中国和美国在100%的关税范围内提高了

资料来源:PIIE,CICC研究系

这种“降级”的背景:从“不合理”高到业务层面,但是随后的谈判发展仍然是关键

这项关税的降低显然是从很高的非理性水平减少到相对业务水平的减少,并且在中国和美国之间具有很大的市场情感和基础。实际上,这也是高可能性的结果r现实需求。

关税是美国的供应冲击,在中国造成了冲击。以前的145%的不合理水平与“贸易禁运”没有差异。在如此高的关税下,中国和美国将不可避免地带来一些影响和骚扰。一个来自通货膨胀,另一个来自需求,但在短时间内没有显示出来。以美国为例,关税对美国通货膨胀和增长的影响不是很快。它可以“耐药”两个或三个月。一方面,它将受益于“抓住进口”的作用,而在短期内,油价低,通货膨胀压力并不快。另一方面,最近的数据表明,增长的基础还不错。但是,如果关税仍然很高,仍然会有良好的压力,并且滞留状况也将使美联储很难迅速降低利率以应对生长压力。因此,SECond季度是关键,并且在关税谈判(高度明智),减税(最好是)和利率降低(难以拥有)方面至少具有一两个发展。否则,市场可能会重新提供关税效果的期望。在这种情况下,不难理解特朗普为何要尽快与主要国家进行贸易谈判,同时促进减税,并希望美联储能够与利率合作。

但是,随后在中国,美国,美国和东南亚其他(尤其是)市场的谈判发展仍然至关重要。从145%的“非理性”到至少可以进行30%的“贸易”的水平上讨论这一点,这将有助于减轻美国和中国需求压力的短期通货膨胀。 P Datachina的P Datachina在4月份的AG表明,美国的出口已大大下降,而出口东南亚市场沉没了。但是,“降级”和悬架并不意味着无效。 30%的关税仍将增加一些公司的成本,并阻碍一些需求。如果中国与美国之间从该层面进行的对话是平稳的,并且如果美国和其他经济体,尤其是东南亚市场,这是主要的出口联系,则在中国增加了额外的出口控制,以“阻止”渠道的重新出口,这是所有需要关注的问题。

对美国的影响:延迟对通货膨胀和增长的影响,如果较低的话,美联储可能期望降低利率

有效的税收税率从17%下降到20%降至16%。在5月12日之前,特朗普在这一周期中总共征收了中国的145%关税,并在90天的时间内与其他贸易伙伴不包括10%的基准关税[4],并宣布对半导体和某些消费者电子商品的关税排除在外[5]。那里矿石,我们估计美国的有效税率也可以从“相互关税”公告的24%降低到17〜20%。根据中美国关税谈判的最新发展,美国在中国征收了30%的关税,这将开始一些贸易。我们估计,在美国的有效税率可以进一步下降16至17%。

图表:美国有效税率从17降至20%至16%

预处理:Haver,CICC研究系

短期对通货膨胀和增长的影响不会尽快出现。它受益于“出口出口”和低油价的影响,在接下来的2至3个月内抑制关税的“硬数据”可能无法得到充分证明。因此,第二季度是关键点。在关税谈判,减税和美联储的inter额减少的三个因素上应至少看到1到2个发展有效支持增长的速率,否则市场可能会重新投资关税效应的期望。

陷阱的风险已经降低,但风险仍然存在:1)关税目标推动了美国通货膨胀1.4〜1.5ppt:旧金山美联储估计,进口与PCE的比率约为10.6%。在意义上的关税已完全传输到商品价格中,我们估计先前的17〜20%的有效税率可以将PCE提高1.6〜1.8%,而当前有效税率为16〜17%可以将PCE提高1.4〜1.5ppt,将其提高到几乎4%。如果我们更匹配CPI的增加,我们估计CPI同比增长1.01%,主要CPI将上升1.05%,CPI在2025年12月的年度占3.5%。根据宾夕法尼亚大学预算实验室[6]预算实验室[6]计算,美国可以将关税收入增加4000亿美元,至2025年的4000亿美元点数0.8%。

图表:我们估计,当前16%至17%的有效税率可以将PCE提高1.4至1.5ppt,最高可达4%。

资料来源:Haver,CICC研究系

图表:我们估计CPI同比上涨1.01%,CPI CPI上涨1.05%,CPI在2025年12月同比同比增长3.5%。

资料来源:RBC,PIIE,预算实验室,波士顿美联储,CICC研究部

如果关税进一步降低,美联储可能预计将降低利率。目前的生长压力不可见。非农业部门在4月保持强大,ISM制造业和服务行业仍然具有弹性。尽管美联储想回应避免,但没有足够的理由。更重要的是,鲍威尔的任期将于下一年的5月结束,高级反应的风险也很高。因此,在平衡通货膨胀和增长之间的“困境”中,美联储更有可能选择等待而不是”y。

对中国的影响:拖延地面的削减减少了,但也减少了更轻松的政策努力。市场以竞选前的水平恢复,情感在去年10月接近高昂

就通用经济而言,我们先前已经计算出在相对严重的压力测试下,认为中国对美国的出口通常在1-1.2-145%的关税下增加到零(尽管这在现实中是不可能的)。基于2024年出口的计算,占美国的14.7%,并在2024年出口了GDP的19.2%,它可以拖延GDP增长。当前关税谈判的发展受益,影响大大减少了。确定价格弹性为0.8-1的假设以前的摩擦在中国贸易中旋转,我们估计54%的关税只会使GDP增长率提高约1.5ppt。如果90天后也取消了24%的关税,则30%的关税增加将进一步拖累GDP。减少约1ppt。在这方面,对收入的影响也将减少。我们估计,关税增加可能会导致2025年香港股票的5ppt-In-1增长率,而先前的4-5%的股票则可能导致上涨。 30%的关税增加对应于2025年的略有增长2%,在香港股票收入下降的情况下,关税均优于145%的关税增加10%。

政策需要多少套期保值?过去,在收税率增加145%的情况下,我们计算出检察官的乘数乘数为0.8,出口拖动的GDP将需要额外的5万亿元的财政刺激(相应的比例需要增加几乎增加4%)。当前关税RA的关税增加了54%TE对应于额外的2-2.5万亿元的财政刺激(相应的比率缺陷需要增加约2%)。今年的“两次会议”增加了2.1万亿元人民币的不足,这间接地说明了上次会议政治局并不是“急着”提供新的刺激刺激计划的原因。在当前情况下,我们认为,政策努力将很快减少,这可能取决于第二季度的谈判和7月的政治局会议的发展。

资产定义:美国和香港的股票情绪都恢复了关税。如果游戏的弹性在短时间内,您应该控制自己的位置并注意谈判的发展。

►美国股票:升值通常恢复到续签前,随后的空间取决于关税谈判和税收减免的发展。最近,由于加强了经济数据,关税谈判d技术领导者的表现,纳斯达克的欣赏恢复了25次以上。 Awaahan,当情绪和点恢复到推高之前时,随后的空间取决于关税谈判和减税的发展。在当前位置,控制位置。

图表:当前对标准普尔500指数的欣赏是20.6次,从4月初的19.4次低下

资料来源:彭博,中国研究系研究部

图表:纳斯达克指数目前是26.5倍,从4月初低23.2倍

资料来源:彭博,中国研究系研究部

我们估计,有效的税率为16〜17%可以将标准普尔500指数的收入率降低到2025%,从10%到4.9%。如果关税谈判相对平稳,并在下半年实施减税政策,我们判断标准普尔500指数中心对应于5600〜5900。如果关税对话是正确的,美联储将有2到3次机会明年降低利率,这与美国4%至4.2%的美国财政部的利率相一致,并且对标准普尔目前的动态欣赏为20.7倍,延长了1-5.2%。 At the same time, the growth rate of income under tax deduction can increase from 4.9% to 8 ~ 9%, which is in the middle of the S&P 500 index, which corresponds to about 5600 ~ 5900. Conversely, if tariff negotiations do not have a major result and tax deductions cannot bind to dragging tariffs, the index of the S & P 500 are between 4600 and 4600 and 4600 and 4600 and 4600 and 4600和4600和4600和4600,以及4600,4600,4600以及4600和4600和4600和4600和4600和4600和4600和4600 4800。美联储无法降低利率,美国方舟的利率对应于4.2〜4.5%,风险高级持续上升。标准普尔500指数的动态欣赏可以在短时间内降至17至18次ND收入增长率为5PPT,对应于4600和4800之间的标准普尔500指数点。

图表:我们估计,有效税率为16〜17%可以将标准普尔500指数的收入率降低到5分,从10%到4.9%

资料来源:CICC研究系Factset

图表:如果关税谈判相对平稳,并且税收减免政策是在下半年实施的,我们将判断标准普尔500标准普尔中心对应于5600〜5900

资料来源:CICC研究系Factset

►香港股票:关税谈判的发展导致了指数Hang Seng,该指数增长了3.0%,而Hang Seng的技术增长了5.2%。在NG的情感上,保费风险下降了6.0%,在“奖励关税”之前不到6.4%,该奖励等于去年的10月。在短期内,在预期暂停下重新夺回市场也是自然的后果。作为回报,de实际关税谈判的速度仍然是中国和美国的关键,而且其他市场强加了出口控制。同时,短期暂停还意味着减少了对财政努力的需求。在收入水平上,关税增加可能会导致香港股票的增长率下降了5ppt,而2025年的增长率为零增长,而先前的希望为4-5%5ppt。 DDRAGIAD的GDP关税增长率可能会导致2025年DestentionHong Kong的股票收入预期,而利润率收入下降了0.4ppt,而前的收入则与前面的5.7%相比。与预期在关税影响之前的预期正增长相比,2025年的收入增长率与零的增长相比。 30%的速度在2025年略有增加2%,但关税率的提高大于145%,将香港股票的收入拖累了10%,达到-7%。

索引点:1)在重新获得市场情绪之前d关税的影响,收入并没有下降,但是今天技术部门没有任何帮助。 Hang Seng Index返回23,000-24,000点。如果您更加乐观,认为情绪恢复再次得到加强),收入将通过4-5%的增长(对冲 +一部分技术收入)实现,这与Hang Seng指数近25,000-26,000点一致; 2)市场情绪恢复到了中国美国贸易摩擦先前旋转的高点,该摩擦摩擦与7.7%的溢价风险相对应,而不论下降收入修订的影响如何,对应于近21,500点的Hang Seng Hang指数; 3)市场情绪的保费风险为7.7%,收入增长率随着零增长的速度降低(治疗谈判不是平稳的,国内政策不足),对应于近20,500点的Hang Seng指数。

在工业分配方面,我们建议如果GAME是弹性的,专注于出口和互联网增长链,后者更清晰,但通常不会完全消除风险的可能性。在互联网上长大并旋转技术红利仍然是一种一般方法。懒惰,我们将更加积极地进行干预,在动荡中,我们将中度地锁定收入,同时我们将了解结构方向的主要线路。

图表:2025年香港股票收入的54%关税税款至零增长

资料来源:CICC研究部风

图表:香港股票通常在4月2日的“讨论征收”之前恢复

资料来源:CICC研究部风

►美国财政部:当情绪改善并且美联储难以降低利率时,美国国库债券的下降空间就受到了限制。如果一年中未降低利率,则对应于美国国债债券4.2〜4.5%。如果利息的比率切割2-3次,对应于4〜4.2%。在短期内,美国国库债券也可能面临供应高峰。如果上升,它将提供一波持续的机会,合理水平为4.2-4.5%。

图表:在极端情况下,没有利率与美国债券债券率的中间相匹配4.2%至4.5%。

资料来源:美国财政部,CICC研究部

图表:美国国库债券的下降空间

资料来源:彭博,中国研究系研究部

►美元和黄金:短期内美元变动。中国美国联合对话之后,美元弹跳到101以上。我们的美元全球流动性模型估计,它可以在短期内继续改变,并且可以在第三和第四季度逐渐恢复。黄金的长期逻辑仍然有效,但在短期内透支了。因此,在积极的发展下有重大回调关税谈判。如果为给定的实际利率和不确定性保持当前水平,则美元隐式水平通常接近当前的美元指数(当前101)。我们认为,可以使用更多的长期观点和固定的投资思想。

图表:我们估计美元在短期内仍处于压力下,但范围有限,并且可以在第三和第四季度逐渐恢复。

资料来源:Haver,彭博社,中国研究部

图表:美元的隐式水平通常接近当前的美元指数(当前101)

资料来源:彭博,中国研究系研究部

[1] https://www.gov.cn/yaowen/liebiao/202505/content_7023399.htm

[2] https:// www。

[3] https://www.mofcom.gov.cn/xwfb/ldrhd/art/2025/art_805948aadb5450598bf73d1aae6828e.html

[4] https:// www

[5] https://editation.cnn.com/2025/04/12/tech/trump- electronics-cina-tariffs/index.html[6] https://budgetmodel.wharton.upenn.edu/issues/2025/4/4/4/10/economic-economic-ecnoric-ecnoric-ecnorc-of-presind---------mariffs-mariffs

[7]参考Blanchard或Perotti R.政府支出和产出税变化的动态影响的经验特征[J]。 《季刊》

经济学,2002,117(4):1329-1368。 Romer C D,Romer D H.税收变化的宏观经济影响:基于财政冲击的新量度估计[J]。

美国经济评论,2010年,100(3):763-801。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)