【鲑鱼报告糖制造】重新加权糖的生产率

作者:365bet体育投注 发布时间:2025-06-20 09:17

Na -Print来自:Jinshiqixun

【20250620】萨尔姆尼糖生产报告:糖生产比的另一个权衡

意见摘要

核心视图:中立和短。该市场预计在25/26新闻季节将增加巴西和印度的产量,而原糖的价格仍然很弱。国内期望在7月之后进口糖在香港加速,保持背部结构并注意内部和外部积极方法。

外国生产:简短。巴西通常在25/26的破碎机期间设定生产;印度在24/25上的产量少于预期,但预期增加到25/26是3500万吨;泰国保持略有增加。

国内生产和销售:很大。到2025年4月底,在糖制造过程中,在全国范围内生产了总糖,同比增长了11.53万吨,增长了11.59%。全国糖的总销售额为72.46亿吨折痕同比同比增长26.07%;综合糖业销售率为65.22%,同比增长7.49个百分点。

进口收入:短额配额额外收入开放,预计进口将在5月以后增加。

一般库存:中立性很大。国家工业库存为386万吨,同时处于较低水平。

酒精油:中性和聚。酒精油比率略有增加到0.6892。乙醇具有轻微的优势,并且接近平衡。石油价格变化可能导致糖制造比率崩溃

原始白价差异:中性的原始白价行为拉特为100美元/吨,对生糖的需求正常。

审查市场

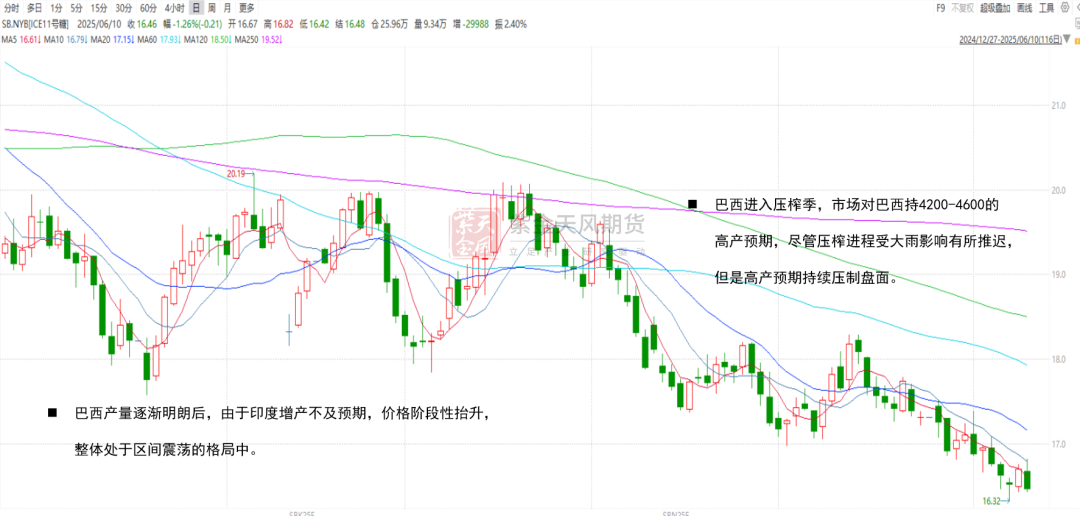

审查市场 - 冰不好的生糖变化

资料来源:风,Zijin Tianfeng期货

审查市场 - 郑形开头开始

资料来源:风,Zijin Tianfeng期货

全球:生产期望增加受到约束

全球:机构预测通常在25/26期间保持高收益期望

美国农业部最近发布了一份报告,希望全球糖产量在2025/26年度的1.893亿吨中增加860万吨,而巴西和印度的产量增加将消除欧盟劳动力的减少。

巴西地理与统计研究所(IBGE)发布的最新报告显示,预计巴西的利润率为2025年至9.865亿公顷,比上个月的估计价值低0.4%,比去年低0.8%。估计的利润产量为69361.84亿吨,比上个月估计值下降0.5%,比去年1.9%。 (糖比仍然是关键)

印度全国合作糖工厂联合会希望2025/26的调味季节将导致糖产量强劲,糖产量达到近3500万吨。多亏了进步季风条件和产生马哈拉施特拉邦和卡纳塔克邦的主要区域的耕种区域的扩张。此外,印度中央政府宣布及时提高最低利润价格(FRP),这有效地增强了农民的种植意愿。

在5月下半年,与去年同期相比,巴西中部和南部巴西中部的管子价值为478.42亿吨。同比的糖产量为5.47%;甘蔗ATR为124.87kg/吨,去年同时从130.15kg/ts降低了5.28kg/tonne;糖产量的比率为51.85%,从去年同期的48.2%增加了3.65%;糖产量为295.1万吨,从去年同期的27.11亿吨增加了240,000吨,增长了8.86%。

直到5月下半年,巴西中部和南部的压碎总量为1.24768亿吨,减少了16.771磨坊去年同期,离子吨超过1415.39亿吨,逐年下降11.85%;甘蔗ATR为117.02kg/吨,从去年的122.06kg/吨降低了5.04kg/tonnes;糖产量的合并比率为49.99%,从去年同期的47.81%增加了2.18%;糖产量的合并为695.4万吨,去年同期的787万吨减少了91.6万吨,逐年下降11.64%。

在5月的下半年,2025/26年的压碎期为20.57亿升乙醇,从去年的21.23亿升至同期6600万升,一年一度下降3.12%。乙醇的综合制造为57.4亿升,从去年同期的647.6亿升降低了7.36亿升,年度下降了11.36%。

由于伊朗 - 以色列战争的持续影响,原油价格继续上涨,并急剧出现CH可能会影响6月份提供的糖产生比例,例如降低糖产生比的可能性并减少糖产生的可能性。

目前,从货运点开始,仍然可以保证运输。根据白价的原始差异,该流量仍然有一定的需求。因此,促销和出口的数量与这两个相反。

巴西库存的整体结构很好。目前最重要的是调整糖产量比率的方向。如果原油价格可以动摇高糖产生比率。

到6月11日止星期,港口货运的糖量为29.1亿吨(高级糖的价值为27.2.6亿吨),而324.7亿吨的一周,降低了336,600吨,每月减少33600吨,降低了10.36%。等待出口桑托斯港口的糖数量为18.733亿吨,而出口帕拉那瓜港口的糖量为664,500吨。

该市场预计,印度到2024/25新闻季节的糖产量约为2620万吨,但由于季风条件良好,对25/26的年度产出预测有益。

在24/25年的时间里,如果考虑到4-500万吨的末期清单,则出口可能在1-200万吨之间。目前,出口量在一年中相对较低。

在25/26年的时间里,如果可以实施生产的大幅增长,那么在消化后通过转换乙醇糖和增加了期末库存,增加出口在100万吨至200万吨之间,相对有限。

印度糖对全球供求模式的边际影响减少,糖至乙醇的量也将根据弹性进行修复,如果供应和需求紧张,这更有可能增加一年的疲软。

来源:signiFicant,Zijin Tianfengqis贸易

家用糖:配额额外的i -Import窗口将打开

国内对25/26的稳定和部分增长的依赖

到2025年4月底,在全国范围内,在糖产量期间总共糖加了11.1072亿吨糖,同比增长了11.53万吨,增长了11.59%。

据预测,在2025/26年度,中国的糖种植地将为1440,000公顷,去年增加了3.2%,糖产量将增加到1120万吨。但是,广西对严重管道的出现和种植新的严重管道的出现并不令人愉悦,这限制了糖产量的增加。希望在新的一年,糖的生产和需求的差距通常稳定,进口量保持不变500万吨。

到2024年4月底,糖总销售额NA全州为724.46亿吨,同比增长149.81亿吨,增长26.07%;综合糖业销售率为65.22%(同期生产近25个时期的同期最高),同比每年加速7.49%。

由于24/25新闻天气中的糖产量通常很高,因此在新闻界制作糖的成本相对较低,并且制造NG广西糖的成本约为5,300元/吨。

作为泰国空前的控制,糖浆的三个进口大大减少了,重新开放泰国糖浆糖浆的政策是目前最大的秋千因素。 2025年4月,我国进口糖浆和白糖预粉粉(170,290)的数量为43,500吨,同比下降147,400吨。

内部和外部因素的主要重点是情况背后。首先,如果生产减少了国外,则增加原糖将很有用。第二,如果海外产量增加,则额外的配额进口窗口将打开,推动家用糖的价格下车。

从单方面的角度来看,原糖欣赏的范围更清晰。由于Matbrazil的收益期望超过24/25,并且目前的价格以全球收益率高度期望,因此将在短时间内预防原料的价格。如果下一阶段的产量超出了预期,则它将由原始糖的向上驱动。

数据来源:Zijin Tianfeng期货研究所

概括

巴西:

1。巴西大大增加了糖产量,以实现总糖产量,这在这一年中仍然较慢。

2。中东的情况会影响石油价格,并不直接影响巴西糖生产的比率。如果糖产量下降,巴西的糖产量可能少于预期,从而提高了糖价。

印度:

1按预期实施了24/25的24/25。

2。在25/26上有很高的孕妇输出恢复。但是,据认为,印度对国际糖的补充有限,生产后的边缘供应增加了1-200万吨。

泰国:生产在25/26时不断增加。

中国:

1。由于压碎的前两个阶段的供应紧密,库存很低,而新的糖为预售,因此在年初开始制造和销售。

2。由于新糖的高收益率,成本相对较低,因此糖厂的收入良好,愿意支持价格。

3.泰国糖浆的国内政策尚未放松,导致对家用糖的需求更大,并且市场被锚定以提高广西的糖价格。

4.在全球生产中抑制糖的价格,抑制国际市场,并提供提供了国内配额。可以预期,在大量进口糖进入该国之后,它将防止国内价格。

数据来源:特定技术,风,Zijin Tianfeng期货

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

Na -Print来自:Jinshiqixun

【20250620】萨尔姆尼糖生产报告:糖生产比的另一个权衡

意见摘要

核心视图:中立和短。该市场预计在25/26新闻季节将增加巴西和印度的产量,而原糖的价格仍然很弱。国内期望在7月之后进口糖在香港加速,保持背部结构并注意内部和外部积极方法。

外国生产:简短。巴西通常在25/26的破碎机期间设定生产;印度在24/25上的产量少于预期,但预期增加到25/26是3500万吨;泰国保持略有增加。

国内生产和销售:很大。到2025年4月底,在糖制造过程中,在全国范围内生产了总糖,同比增长了11.53万吨,增长了11.59%。全国糖的总销售额为72.46亿吨折痕同比同比增长26.07%;综合糖业销售率为65.22%,同比增长7.49个百分点。

进口收入:短额配额额外收入开放,预计进口将在5月以后增加。

一般库存:中立性很大。国家工业库存为386万吨,同时处于较低水平。

酒精油:中性和聚。酒精油比率略有增加到0.6892。乙醇具有轻微的优势,并且接近平衡。石油价格变化可能导致糖制造比率崩溃

原始白价差异:中性的原始白价行为拉特为100美元/吨,对生糖的需求正常。

审查市场

审查市场 - 冰不好的生糖变化

资料来源:风,Zijin Tianfeng期货

审查市场 - 郑形开头开始

资料来源:风,Zijin Tianfeng期货

全球:生产期望增加受到约束

全球:机构预测通常在25/26期间保持高收益期望

美国农业部最近发布了一份报告,希望全球糖产量在2025/26年度的1.893亿吨中增加860万吨,而巴西和印度的产量增加将消除欧盟劳动力的减少。

巴西地理与统计研究所(IBGE)发布的最新报告显示,预计巴西的利润率为2025年至9.865亿公顷,比上个月的估计价值低0.4%,比去年低0.8%。估计的利润产量为69361.84亿吨,比上个月估计值下降0.5%,比去年1.9%。 (糖比仍然是关键)

印度全国合作糖工厂联合会希望2025/26的调味季节将导致糖产量强劲,糖产量达到近3500万吨。多亏了进步季风条件和产生马哈拉施特拉邦和卡纳塔克邦的主要区域的耕种区域的扩张。此外,印度中央政府宣布及时提高最低利润价格(FRP),这有效地增强了农民的种植意愿。

在5月下半年,与去年同期相比,巴西中部和南部巴西中部的管子价值为478.42亿吨。同比的糖产量为5.47%;甘蔗ATR为124.87kg/吨,去年同时从130.15kg/ts降低了5.28kg/tonne;糖产量的比率为51.85%,从去年同期的48.2%增加了3.65%;糖产量为295.1万吨,从去年同期的27.11亿吨增加了240,000吨,增长了8.86%。

直到5月下半年,巴西中部和南部的压碎总量为1.24768亿吨,减少了16.771磨坊去年同期,离子吨超过1415.39亿吨,逐年下降11.85%;甘蔗ATR为117.02kg/吨,从去年的122.06kg/吨降低了5.04kg/tonnes;糖产量的合并比率为49.99%,从去年同期的47.81%增加了2.18%;糖产量的合并为695.4万吨,去年同期的787万吨减少了91.6万吨,逐年下降11.64%。

在5月的下半年,2025/26年的压碎期为20.57亿升乙醇,从去年的21.23亿升至同期6600万升,一年一度下降3.12%。乙醇的综合制造为57.4亿升,从去年同期的647.6亿升降低了7.36亿升,年度下降了11.36%。

由于伊朗 - 以色列战争的持续影响,原油价格继续上涨,并急剧出现CH可能会影响6月份提供的糖产生比例,例如降低糖产生比的可能性并减少糖产生的可能性。

目前,从货运点开始,仍然可以保证运输。根据白价的原始差异,该流量仍然有一定的需求。因此,促销和出口的数量与这两个相反。

巴西库存的整体结构很好。目前最重要的是调整糖产量比率的方向。如果原油价格可以动摇高糖产生比率。

到6月11日止星期,港口货运的糖量为29.1亿吨(高级糖的价值为27.2.6亿吨),而324.7亿吨的一周,降低了336,600吨,每月减少33600吨,降低了10.36%。等待出口桑托斯港口的糖数量为18.733亿吨,而出口帕拉那瓜港口的糖量为664,500吨。

该市场预计,印度到2024/25新闻季节的糖产量约为2620万吨,但由于季风条件良好,对25/26的年度产出预测有益。

在24/25年的时间里,如果考虑到4-500万吨的末期清单,则出口可能在1-200万吨之间。目前,出口量在一年中相对较低。

在25/26年的时间里,如果可以实施生产的大幅增长,那么在消化后通过转换乙醇糖和增加了期末库存,增加出口在100万吨至200万吨之间,相对有限。

印度糖对全球供求模式的边际影响减少,糖至乙醇的量也将根据弹性进行修复,如果供应和需求紧张,这更有可能增加一年的疲软。

来源:signiFicant,Zijin Tianfengqis贸易

家用糖:配额额外的i -Import窗口将打开

国内对25/26的稳定和部分增长的依赖

到2025年4月底,在全国范围内,在糖产量期间总共糖加了11.1072亿吨糖,同比增长了11.53万吨,增长了11.59%。

据预测,在2025/26年度,中国的糖种植地将为1440,000公顷,去年增加了3.2%,糖产量将增加到1120万吨。但是,广西对严重管道的出现和种植新的严重管道的出现并不令人愉悦,这限制了糖产量的增加。希望在新的一年,糖的生产和需求的差距通常稳定,进口量保持不变500万吨。

到2024年4月底,糖总销售额NA全州为724.46亿吨,同比增长149.81亿吨,增长26.07%;综合糖业销售率为65.22%(同期生产近25个时期的同期最高),同比每年加速7.49%。

由于24/25新闻天气中的糖产量通常很高,因此在新闻界制作糖的成本相对较低,并且制造NG广西糖的成本约为5,300元/吨。

作为泰国空前的控制,糖浆的三个进口大大减少了,重新开放泰国糖浆糖浆的政策是目前最大的秋千因素。 2025年4月,我国进口糖浆和白糖预粉粉(170,290)的数量为43,500吨,同比下降147,400吨。

内部和外部因素的主要重点是情况背后。首先,如果生产减少了国外,则增加原糖将很有用。第二,如果海外产量增加,则额外的配额进口窗口将打开,推动家用糖的价格下车。

从单方面的角度来看,原糖欣赏的范围更清晰。由于Matbrazil的收益期望超过24/25,并且目前的价格以全球收益率高度期望,因此将在短时间内预防原料的价格。如果下一阶段的产量超出了预期,则它将由原始糖的向上驱动。

数据来源:Zijin Tianfeng期货研究所

概括

巴西:

1。巴西大大增加了糖产量,以实现总糖产量,这在这一年中仍然较慢。

2。中东的情况会影响石油价格,并不直接影响巴西糖生产的比率。如果糖产量下降,巴西的糖产量可能少于预期,从而提高了糖价。

印度:

1按预期实施了24/25的24/25。

2。在25/26上有很高的孕妇输出恢复。但是,据认为,印度对国际糖的补充有限,生产后的边缘供应增加了1-200万吨。

泰国:生产在25/26时不断增加。

中国:

1。由于压碎的前两个阶段的供应紧密,库存很低,而新的糖为预售,因此在年初开始制造和销售。

2。由于新糖的高收益率,成本相对较低,因此糖厂的收入良好,愿意支持价格。

3.泰国糖浆的国内政策尚未放松,导致对家用糖的需求更大,并且市场被锚定以提高广西的糖价格。

4.在全球生产中抑制糖的价格,抑制国际市场,并提供提供了国内配额。可以预期,在大量进口糖进入该国之后,它将防止国内价格。

数据来源:特定技术,风,Zijin Tianfeng期货

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)